新NISA成長投資枠活用!高配当株投資術②

tomof

お宝銘柄発掘ラボ

2/14日付けでジャルコの第三Q決算短信が出ていますので、今回はそれについて徹底考察をしていこうと思います。

ジャルコは高配当株の厳選一銘柄として、以前紹介させていただきました。

最近では、松井証券の動画でJOYさんが保有を宣言されていましたね。

そんなジャルコですが、決算が開示されています。私もジャルコは現時点で2万株以上保有しているホルダーですので、少し真剣に考察していこうと思います。

結論から言うと、2025年3月期の業績予想に関する下方修正がありました。

| 売上高 | EBITDA | 一株当たり利益(EPS) | |

| 修正前予想 | 74.9億 | 42.1億 | 8円48銭 |

| 修正後予想 | 68.3億 | 34.6億 | 3円09銭 |

売上高、EBITDAともに減となり、

EPSが 8円48銭 → 3円09銭 となる下方修正が入っています。

これの理由に関して、次のように説明されています。

当社の連結業績予想は、新たに取得する賃貸用不動産、販売用不動産の売却および M&A コンサルティング報酬等を含めず、前期末の収益資産残高(賃貸用不動産および貸金債権残高)が同水準で推移 することを前提に算出しております。ただし、契約履行の確度が高い一部の取引については反映してお ります。

2024 年 8 月 14 日に公表した「第三者割当による新株式及び第 4 回新株予約権の発行に関するお知ら せ」においては、調達資金の使途との整合性を図る観点から、進行中の案件についても織り込む形とし ておりました。しかし、取引先との交渉の過程で、一部案件の実行時期が当初計画より後ろ倒しとなっ たことにより、上記連結業績予想に計上していた賃貸収入等の認識が遅れることとなり、その結果、売 上高が当初見込みを下回る見通しとなりました。

また、利益面につきましても、上記の影響に加え、営業活動強化に伴う人員増に伴う人件費や人材紹 介手数料の増加等が影響し、EBITDA および営業利益の減少が見込まれます。さらに、資金調達・借 換え等に伴う一時的なコストの増加等により、経常利益および親会社株主に帰属する当期純利益も減少 する見通しです。

今回の下方修正に関しては、私も含め多くのジャルコホルダーにとってはネガティブサプライズになってしまったことかと思いますが、理由については納得できるものになりますね。ざっくり言うと、利益計上の期ズレが起こってしまったことと、体制強化による人件費増によっての利益減少があったようです。

ジャルコの予想EPSは、そもそも物件売却益とM &A収益が一切含まれていないものになるので、元々現時点での予想EPSなど、あってないようなものだと思っています。人件費増も、新しい人員が加わって、営業体制が強化されているという事だと捉えているので、長期的には確実にプラスに働くでしょう。と言う訳で、私的にはなんて事のない下方修正だと思っているのですが、これによって配当金がどうなるのか。心配される方もいる事でしょう。配当金に関しても、今回の決算と併せてとても丁寧に説明されている資料が開示されていました。

以下、抜粋になります。

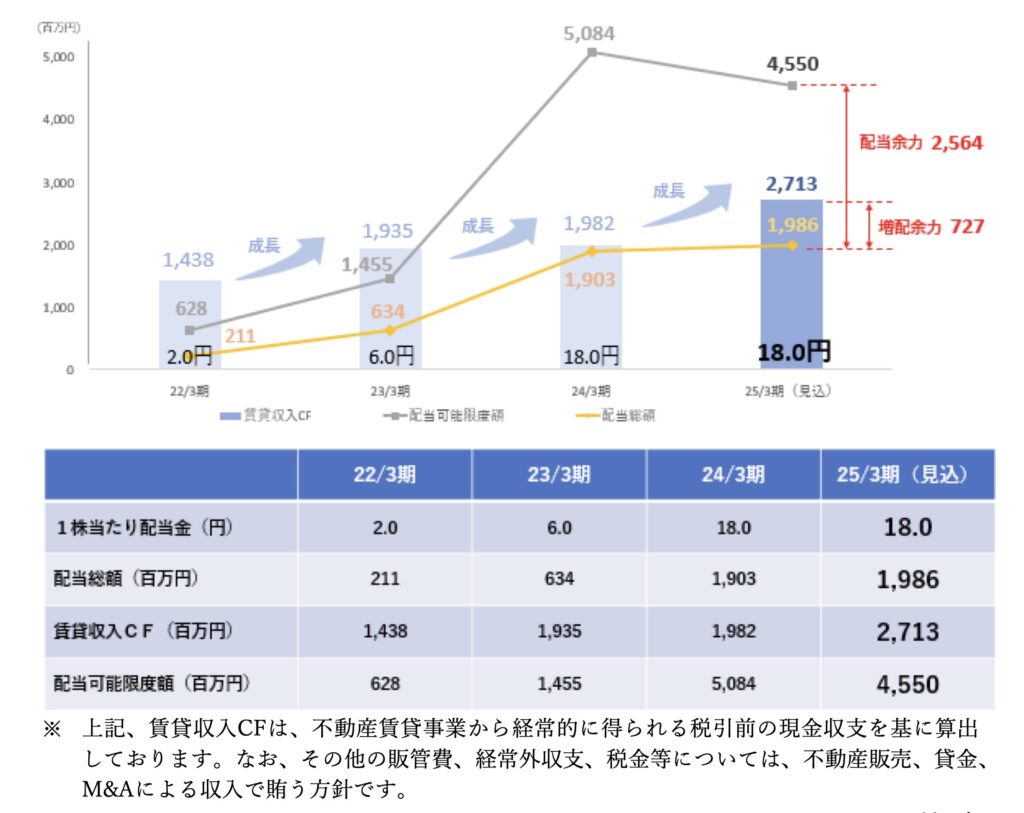

当社は、株主の皆様への継続的かつ安定的な配当の実施に加え、財務基盤の強化および将来の事業成長に備えた内部留保の確保を考慮しつつ、業績に応じた適正な利益還元を基本方針としております。 2024 年 3 月期より、賃貸不動産から得られるストック収入(経常的なキャッシュ・フロー)を基準と し、「減配なし、配当維持もしくは増配のみ」とする『累進的配当政策』を導入しております。これにより、配当の拡充を図るとともに、安定性と透明性の向上に努めております。 この基本方針に基づき、賃貸不動産の積み上げによるストック収入の増加を踏まえ、1 株当たり配当金を当初予想通り、18 円とすることといたしました。また、今後の事業成長を見据え、2026 年 3 月期以降 も『累進的配当政策』を継続する方針です。

減配なし!

来期も「累進配当政策」続投!ですね。さすがです。

このEPSでそんなことできるの?と思う方もいるかもしれませんが、賃貸収入から配当原資を確保する事を明言されていますね。非常にわかりやすいグラフも作成していただいているので、こちらも抜粋します。

このようなグラフが一緒に添付されていました。現時点で、配当可能な原資が45億ほどあり、18円配当に必要な20億を差し引いても、25億ほどの配当余力がありますよ。というグラフですね。そして下の注記にあるのですが、販管費、経常外収支、税金等については、不動産販売、貸金、M &Aによる収入で賄う方針です。とあります。つまり、保有している不動産からの賃貸収入がある限り、そこから配当を支払うので、減配することはないという事になりますね。これがジャルコの「累進配当政策」の正体になります。

そして増配余力が去年と比べて7億円増えているのも注目ポイントでしょう。

田辺社長のYoutubeでは、配当金の推移を18円→18円→18円→40円と話されており、次の配当では2回目の18円配当という事になりますね。来年、再来年度と不動産賃貸が順調に積立された場合、ここから7億→7億と更なる成長が見込め、2年後には増配余力が21億円程度になるため、今の発行株式数からいくと、40円程度の配当が可能になるという事でしょう。素晴らしいです。40円配当が実現する頃には、株価も4桁に乗せてくる事でしょう。

ということで、今回の決算ですが、私的には特に不安要素がなく、むしろ配当原資が順調に積み上がっていることを可視化されたので、より握力が強まったという感じです。今の安い株価の内にどれだけ買い増しできるかが近い将来の資産推移に直結してくる事でしょう。

今期はもう残された期間的に厳しいかもしれませんが、4Qまでに大型案件の成立、物件売却があった場合は本決算でのEPSも跳ね上がる事でしょう。もし今期それが無かったとしても、大型案件が来期に持ち越しされたという事になるので、来期の株価推移には要注目といった感じですね。楽しみです。それでは。