【WordPress】ブログ開設状況の記録〜1ヶ月経過【初心者】

tomof

お宝銘柄発掘ラボ

*本記事にはプロモーション(広告)を含みますが、筆者自身がJ.LENDING運営元の【JALCOホールディングス】の株主(2万株以上)として、忖度抜きの投資家目線に立った解説をしていきます。

株式投資を中心に資産運用をしていると、どうしても「マーケット依存のリスク」がつきまといます。そんな中、私が分散投資の一環として注目しているのが、株価変動に左右されない投資手法=ソーシャルレンディングです。

特に今回ご紹介する「J.LENDING(ジェイ・レンディング)」は、財務優良な上場企業の運営という強い信頼性を持ち、ソーシャルレンディングの中でも異色の存在です。

株主としての立場から、また投資家としての目線から、なぜ今このサービスを取り上げるのか、本音でお話ししていきます。

ソーシャルレンディングとは、投資家(個人)と資金を必要とする企業や事業者をオンライン上でマッチングし、投資家が企業にお金を「貸す」ことで利息収入を得る投資手法です。

銀行のような金融機関を介さず、「貸付型クラウドファンディング」とも呼ばれています。

たとえば、不動産開発や中小企業の事業資金など、企業が資金を必要とするプロジェクトに対して、個人が1万円〜といった少額から資金提供できるのが特徴です。

企業側は、調達した資金を事業に使い、返済時に利息をつけて投資家に返金します。

つまり、投資家にとっては「元本+利息」がリターンになります。

株式投資は日々の値動きが激しく、相場全体の影響を大きく受けます。特に、地政学リスクや金利上昇、為替変動などで株価が不安定になる局面では、精神的にも大きなストレスになるものです。

一方、ソーシャルレンディングはマーケットと切り離された「非連動型の資産運用」です。あらかじめ設定された利回り(例:年利3〜6%)に基づいて、契約期間満了後に返金されるため、相場の変動に左右されない安定収入が期待できます。

株式は常に価格が変動し、売買タイミングによっては大きな損失にもなり得ます。

しかし、ソーシャルレンディングは価格変動のない「貸付契約」であり、約束された利率に基づいて返済が行われる点が特徴です。

もちろん、「元本保証」ではないため貸し倒れリスクは存在しますが、値動きによる評価損が発生しないという意味で、資産の安定性を重視する投資家には非常に魅力的な選択肢です。

銀行の定期預金では、年利0.002〜0.1%といった超低金利が続いています。

一方で、ソーシャルレンディングは案件によって年利3%〜6%以上も見込めるものもあり、「お金に働いてもらう」手段としては非常に効率が良いといえます。

もちろん、定期預金のような元本保証はありませんが、安定性と利回りのバランスを取るなら、資産の一部をソーシャルレンディングに充てるという考え方は、投資中〜上級者以上の方にとって非常に理にかなっています。

*チャート画像はSBI証券アプリから引用

こちらの画像は、去年の夏頃(2024/7月)から現在(2025/5月)にかけての日経平均のチャートになります。

今、私がこのソーシャルレンディングに注目していて、記事に取り上げている理由を、このチャートを見ながら少し説明しようと思います。

去年から始まった新NISA制度を機に、株式投資を始めた方も多くいらっしゃるかと思います。私もその一人です。去年、あるいはそれ以前から株を経験されている方は、まだ記憶にも新しい大暴落を既に2回は経験されていると思います。日銀主導の金利上げを起点とした2024/8/9の日経の大暴落。2025年4月に入る頃から発生した、トランプ大統領の関税政策を起点とした世界的な大暴落。いずれもチャートに○印を付けた箇所ですが、このチャートで見ただけでも、かなり大きいショック的な相場になっている事がよく分かります。個別株は、どんなに優良な企業であろうと例外なくこの煽りを受け、ほぼ全ての銘柄が暴落しています。スタンダード市場やグロース市場の銘柄など、まだあまり注目を集められていない株は、この暴落後に値を戻すのに時間がかかってしまっている銘柄も多いです。中には、全く戻せなくなってしまう銘柄も存在します。こと、トランプ関税の暴落においては、株式市場だけでなく、仮想通貨、債券、金、比較的安全とされるものすら、ほぼ全てのマーケット市場において、まさに逃げ場のない暴落と言って良いほどの下落を記録していました。もちろん、インデックスファンドなどの資産運用も、マーケットが絡むものは全て暴落しています。何が言いたいかというと、マーケットに少しでも接点のある資産運用は、安全資産とは言えず、マーケットの中でいくら分散させたところで、それは本質的なリスク分散にはなっていないという事です。

こうした暴落に備える、あるいはこの暴落をチャンスに変えていくために、如何に資産運用ポートフォリオの中に安全資産を残しておく必要があるか、身をもって痛感している方も多いと思います。最も安全とされる資産は銀行の定期預金になります。しかし、先程も述べたように銀行の定期預金では、年利0.002〜0.1%といった超低金利状態が続いています。これでは、資産運用とは言えません。上述のような大暴落が起きた際は、銀行の定期預金が非常に役に立つのですが、何も起こらずに順調にマーケットが上昇していった際、銀行の定期預金は、資産運用とは言えない、いわば”お金に働いてもらえていない”状態になり、機会損失をしているとも言えるわけです。

マーケットに資金を積極投入し、資産運用比率を上げる=リスク大、機会損失小

マーケットへの資金投入を抑え、銀行定期預金比率を上げる=リスク小、機会損失大

マーケットを使った資産運用(株式投資など)か、銀行の定期預金か・・・。

マーケット資金投入の比率を上げれば機会損失は最小限に抑えられるけど、今回のような大暴落に対応できなくなり、資産を大きく減らしてしまうリスクが高い。かと言って、銀行預金の比率を上げれば、資産減少のリスクは抑えられても、今度は機会損失のリスクが大きくなり、今後もインフレ物価高などが発生した場合に相対的に資産を減らしてしまう事にもなります。このようなジレンマに陥ってしまい、非常に悩ましいところです。

そこで、今回おすすめしたいのがソーシャルレンディングになります。

・マーケットとは切り離した安全な資産運用

・銀行預金よりも遥かに高い金利での資産運用

これを両立した資産運用が可能になります。マーケット資産運用と、銀行定期預金のちょうど間をいくイメージです。資産の全てをソーシャルレンディングに投入するのではなく、マーケット運用分と銀行定期預金分から一部ずつ、ソーシャルレンディングでの資産運用に切り替えるという運用が理想的だと思います。

そして、今回取り上げるソーシャルレンディングは、数あるソーシャルレンディングの中でも信頼性が非常に高い「J.LENDEING」になります。

それでは、「J.LENDING」の特徴の説明と、他のソーシャルレンディング事業者との簡単な比較をしていきたいと思います。

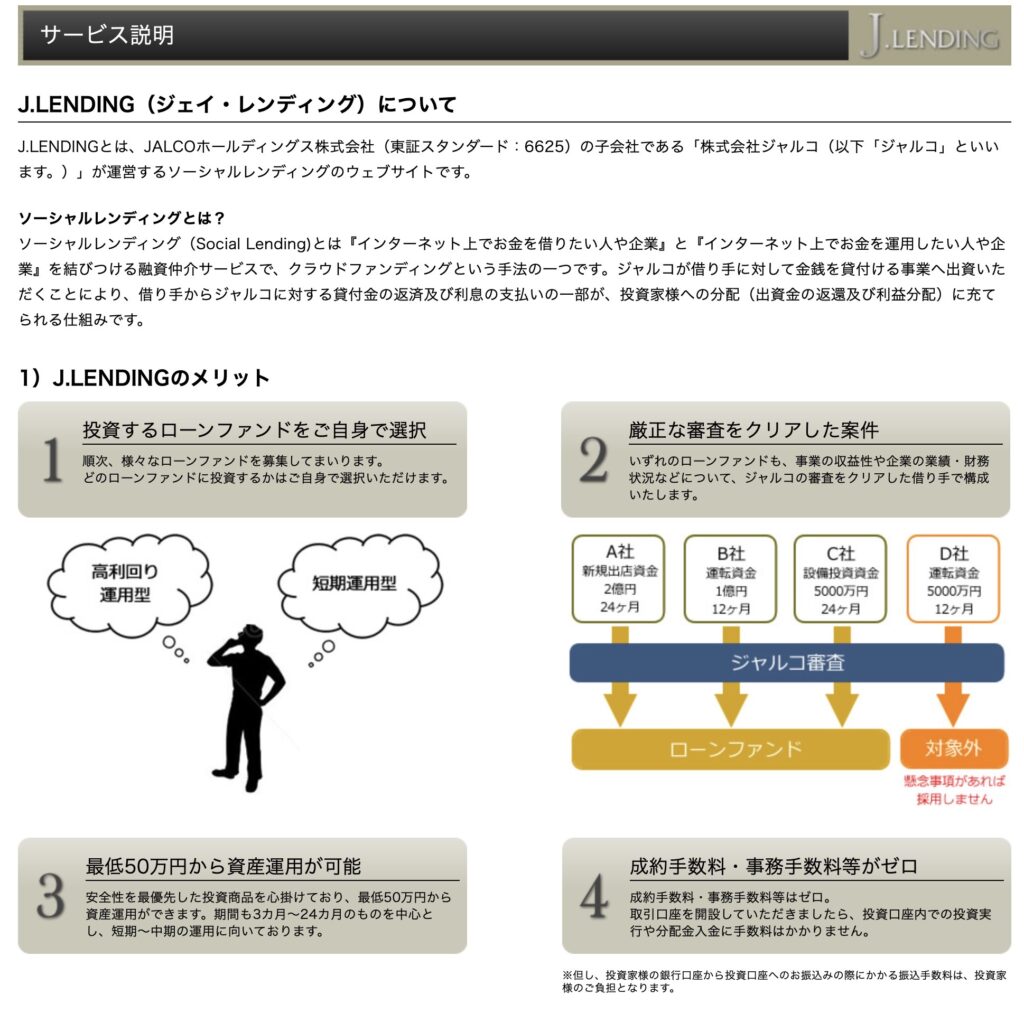

*ジャルコ公式HPより引用

「J.LENDING」とは、簡単に言うと、JALCOホールディングスが運営するソーシャルレンディングのことです。

「J.LENDING」には、以下のような特徴があります。

・投資するローンファンドは「高利回り運用型」や「短期運用型」など、様々なファンドの中から自身で選択します。

・ローンファンドには、ジャルコによる第三者機関も取り入れた厳正な審査が行われます。この審査に通った事業者しか、案件には出てきません。

・運用期間3ヶ月〜24ヶ月。短期〜中期の資産運用に向いています。

・最低投資額50万円〜。50万より上は、10万単位での投資になります。

・成約手数料、事務手数料等がゼロ!

最低投資金額50万以上、上場企業であるJALCOホールディングスが運営という点が他のソーシャルレンディングに比べるとかなりユニークな点かと思います。この、最低投資金額50万以上が、投資中級者以上向けという感じになっています。私のブログにまで訪れる株式投資家の方であれば、最低50万以上というハードルをクリアするのは容易いだろうと思っています。

また、ローンファンドはジャルコによる厳正な審査を通った事業者によるものです。その事も信頼性の大きな担保になっていますね。

それでは、他のソーシャルレンディングサービスと比較してどうなのか、表にして見ていきましょう。

| 比較項目 | J.LENDING | Funds (ファンズ) | クラウドバンク | OwnersBook(オーナーズブック) |

|---|---|---|---|---|

| 最低投資金額 | 50万円〜 | 1円〜 | 1万円〜 | 1万円〜 |

| 想定利回り | 3〜6%前後(案件により異なる) | 1.5〜3%程度 | 4〜7%程度 | 2〜6%程度 |

| 運用期間 | 3ヶ月〜2年程度 | 3ヶ月〜1年程度 | 6ヶ月〜1年程度 | 6ヶ月〜2年程度 |

| 信頼性の特徴 | 上場企業(ジャルコHD)運営、実績も公開中 | 伊藤忠系企業出資、上場企業案件中心 | 金融庁登録業者、分散投資先が豊富 | 不動産特化、東証一部企業と連携あり |

| 元本保証 | ×(なし) | ×(なし) | ×(なし) | ×(なし) |

| 途中解約 | ×(不可) | ×(不可) | ×(不可) | ×(不可) |

以下、比較ポイントです

・Fundsは少額(1円〜)から始められる敷居の低さと、上場企業との連携が売り。

この中では、Fundsが最も投資初心者向けと言えますね。最低投資単位が1円〜となっており、期間も短いです。ただ、その分利回りが他と比べて抑えめとなっています。

・クラウドバンクは利回り重視派に人気ですが、案件によってリスク水準がバラつく点に注意。人気も高いハイリターンなレンディングです。

・OwnersBookは不動産特化型で、担保付き案件が中心。不動産に特化しているため、担保付きであるという点は安全性が高いですね。手堅いレンディングだと思います。

・J.LENDINGは最低投資額が50万円〜とかなり高めですが、上場企業運営による安心感と、高利回り案件が魅力。やはり最低投資金額の設定がかなりユニークです。敷居は一番高い分、リスクに対して得られるリターンのバランスが一番良いのがJ.LENDINGです。

*ソーシャルレンディングのため、全ての事業者に貸し倒れのリスクが発生します。基本的には元本保証と途中解約の制度はありません。むしろ、元本保証を謳っているソーシャルレンディングがもしあれば、収益構造を一度疑った方が良いかと思います。

– 株式投資の「守り」を考え始めた中級者以上の方

株式投資をある程度経験し、「資産の増やし方」から「資産の守り方」へと意識が変わってきた投資家にとって、J.LENDINGは非常に相性の良い選択肢です。

「これ以上は大きなリスクを取りたくないけれど、銀行預金ではもったいない」

そんな悩みを持つ投資家にとって、元本の値動きがなく、安定した利回りが見込めるソーシャルレンディングは、守りの資産運用として効果的です。

– 株価下落のリスクヘッジを探している方

株式市場は、金利上昇や地政学リスクなどで一斉に下落する局面があります。そんな時、すべての資産が株式に偏っていると、大きな評価損を抱えるリスクがあります。

J.LENDINGのような相場と無関係に利回りが発生する資産を一部組み込むことで、分散効果が高まり、ポートフォリオ全体の安定感が増します。

特に「下落相場でも一部から利息収入が得られる」という安心感は、精神的にも大きなメリットです。

正に私がこの状態です。ジャルコの株主ということもあり、今回「J.LENDING」に投資家登録し、この記事を執筆するに至ります。

– 上場企業の監修という“裏付け”があるサービスを使いたい方

ソーシャルレンディング業界には過去に問題を起こした事業者もあり、「なんとなく怪しい」と感じている方も少なくないでしょう。

しかし、J.LENDINGは東証スタンダード上場企業「ジャルコホールディングス」が監修している点が最大の強みです。

情報開示の透明性、財務の健全性、社会的信用など、上場企業が関与することの重みは非常に大きく、他のソーシャルレンディングと一線を画します。

「安心して使えるサービスで運用したい」「信頼できるところにしか資金は預けたくない」という方にとって、J.LENDINGは最も堅実な選択肢のひとつになるはずです。

当然ながら、ソーシャルレンディングにはリスクが存在します。

ここでは、そのリスクについて正しく説明します。

このようなリスクがあるという事を知った上で、ソーシャルレンディングをポートフォリオの一部に組み込むかどうか、判断していきましょう。

– J.LENDINGは元本保証型ではありません。貸し倒れなどが発生した場合、元本の一部が返ってこないリスクがあります。

– ただし、過去の実績では貸し倒れはゼロ(2025年5月現在)で、審査体制や担保付き案件も多く、リスク管理は比較的しっかりしています。

– J.LENDINGの案件に投資した資金は、基本的に満期までロックされます(途中解約不可)。

– 株式のように流動性は高くないため、「余剰資金」での運用が大前提です。

– 国内のソーシャルレンディング業界では、過去に行政処分を受けた事業者も存在します。

– J.LENDINGは上場企業の運営で信頼性は高いですが、金融商品である以上、制度変更や外部要因の影響はゼロではありません。

– J.LENDINGで得られる利息収入は、「雑所得」扱いとなります。そのため、給与所得者であっても、一定額以上の利益が出た場合には確定申告が必要です。

▸ 具体的な基準は?

▸ 注意すべき点は?

そんな「J.LENDING」ですが、実際の案件状況や利回りはどうなっているのでしょうか。投資家登録の画面から、現在の状況を一部お伝えしていきます。

まず「J.LENDING」、人気がありすぎるようです。前回の案件は、なんと募集5分で満額埋まってしまったそうです。次の画像は、投資家画面のキャプチャになります。

このように、現在は全てのファンドが埋まっており、新たに投資をすることができません。その辺りについては、もっと案件を募集してくれ!と、一部不満の声があるようですね。かくいう私も、今は投資家登録だけ済ませてあり、新規案件が来るのを待っている状態です。なお、新規案件が来た際は、何日か前に、事前に登録メールアドレス宛に告知が来ます。告知の後、実際の投資募集が始まってからは、もしかしたら投資家同士の案件争奪戦が始まるのかもしれませんね。

ここまで読んできて、なんだ、投資できる案件が無いじゃん。とがっかりしてしまった方、安心してください。今すぐにではないですが、ジャルコにはJ.LENDING案件を更に活性化させる展望があるようです。次に詳しく説明します。

「J.LENDING」の案件利回りはどんなものでしょうか。キャプチャ画像で一部見てわかる通り、利回りはかなり高いものが多く、平均して6%程度はありそうです!また、元本割れのリスクがあると言ってはいるものの、ジャルコの事業者選定も安全性を最優先されているようで、貸し倒れのあった案件はゼロという状況のようです。高利回りもさることながら、この安全性と信頼性が「J.LENDING」の魅力ですね。

さて、先ほど、今は案件が全て埋まっているという様子をお見せしてしまいましたね。

今後の展望はどうなのでしょうか。

実は明るいお知らせがあります。

JALCO公式HP、2025/5/12日付【2025年3月期決算短信】の「今後の見通し」として、次の文言があります。以下、引用になります。

「また、従来は取得不動産の出口戦略として外部への売却を主な手段としてまいりましたが、今後は、優良な不動産をグループ内で長期保有・管理することを目的としたファンドの組成を視野に入れております。このファンドを 金融商品として活用することで、収益機会の多様化と資産効率の最大化を図り、安定的な収益基盤の確立を目指し てまいります。」

とあります。JALCOは、自社が保有する優良物件(長期賃貸不動産)を保有・管理することを目的としたファンドを組成するようです。このファンド組成ですが、募集案件として、J.LENDINGから投資家を募集し、長期運用していく事を考えていると、月一に行われる社長のYoutube配信の中で質疑応答されていました。つまり、J.LENDINGに、JALCOが保有している物件に直接投資できる案件がズラリと並ぶようになることを意味しています。配信の中では、現在はファンド組成の計画を立てている段階であり、実現するのは来年頃になる予定だと回答されていますね。これには、株主としてもかなり期待を寄せています。という事で、今のうちから投資家登録を済ませておいて、今後ズラリと並ぶファンド案件に投資するための準備をしておきましょう!

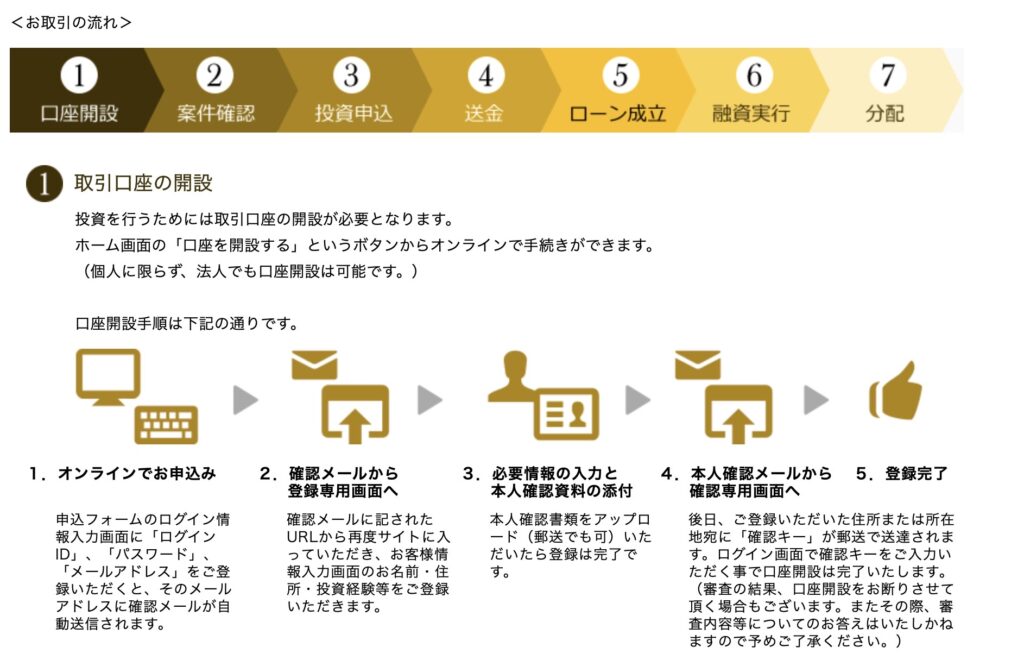

では、ここまで読んでこられた方に向けて、投資家登録のための流れを説明します。

もちろん、投資家登録をする段階では手数料や振込料金等は一切発生しません。無料でできます。どんな案件が並んでいるか、どのような投資なのか、雰囲気を感じるだけ、試しに見るだけでも、登録しておく価値はあるかと思います。実際に50万以上の資金を案件に投資するかは、登録した後で判断できます。そこはご安心ください。

*以下画像は、J.LENDING公式HPより引用

1.オンラインで申し込み

2.確認メールから登録専用画面へ

3.必要情報の入力と本人確認資料の添付(写真撮影でネット完結可)

4.本人確認メールから確認専用画面へ

5.登録完了

以上が投資家登録までの流れになります。全てオンライン上で登録を完結することができます。私も10分程度で登録が完了できました(本人確認書類の写真撮影に少し手間取りました笑)。もちろん、郵送にも対応しています。

これで投資家登録が完了したら、後は登録メールアドレスに案件募集の告知が来るのを待ち、案件を選び投資するだけです。(もちろん、投資しなくても大丈夫です)

資金振込は、投資案件が決定してからになります。

ここまで読んでいただけた中で、少しでも興味を持たれた方は、こちらのアフィリエイトリンクから、是非登録をお願いします。

今回は案件記事でしたが、登録した方も、登録されなかった方も、ここまで読んでいただけてありがとうございます。

今回は、いつものようにキャラクターを使ったポップな解説ではなく、私自身が誠心誠意記事を書かせていただいているという姿勢を表明したく、吹き出し解説は控えております。

以下、記事の本題とは少しそれますが、後語りをさせていただきたいと思います。

私自身、株式投資を本格的に始めてまだ1年ちょっと程度ですが、JALCOホールディングスに大きな将来性を見出して、株を握り締めるかのように固唾を飲んで株価の推移を見守っている毎日です。そんな中、自分の銘柄分析や市場に対する考えを世の中に発信したいとふと思い立ち、株式投資に関するブログを書き始めました。そこで、自分の一番応援している会社であるJALCOホールディングスのアフィリエイトプログラムを見つけました。微力ながら株主としても事業に協力したい!と考え、今回この記事を執筆させていただきました。

資産の大半をJALCOに預け、はや1年が経とうとしています。この間に、大きな暴落を2度も経験することになってしまいました。記事の中でも説明しました、暴落に対するヘッジというのは、このようなソーシャルレンディングでも、多めの銀行預金でも、何かしら必要であるというのは大きく実感しております。例えば、過度に信用買いをして、暴落時に再起不能なほどの大きなダメージを受けてしまうなど、あり得ない話ではなく、私も他人事ではないと言い聞かせながら、せめてこのブログを見にきてくれた人には、そのような目にはあってもらいたくはなく、有益な情報提供をしていきたいと、強く思っております。そのような思いからも、この記事を書いております。現代社会のインフレに追いつくためには、マーケットに入り、適度にリスクを取る必要がありながらも、安全資産での運用も必要という、今を生きている現代人は非常に難しい資産運用を迫られていると思っています。

JALCOホールディングス代表取締役の田辺順一社長はとても熱い人物であり、月に一回のYoutube配信では毎回勇気をもらっています。この配信を楽しく見るためにずっとJALCOの株を握りしめていると言っても過言では無いかもしれません笑。

「J.LENDING」というある種のマッチングサービスを生み出したのも、田辺社長の熱い想いがあるのだと思います。アフィリエイト広告リンクの中に、「事業への想いを今ひとつに」という言葉がありますが、我々投資家サイドから見て、レンディング案件の向こう側にいる方々は、どんな方かというのはあまり分かりません。きっとその方たちにも色々な想いがある事だと思います。事業の性質上、銀行からの融資を受けることができず、「J.LENDING」に頼ってきている方もいるかもしれません。そうした方々と、我々投資家を直接繋ぐ、この「J.LENDING」というサービス、本質的にはそういった、人と人を繋ぐ熱いプラットフォームなのだと思います。投資家目線では、利回りや投資金額、運用期間といった、表面的な判断基準でどうしても捉えがちになってしまいますが、投資する一方でその裏側には、”今を懸命に生きる”人たちが活躍していることを頭の片隅に入れておくと良いのだと思っています。もちろん、”今を懸命に生きて”いかなきゃいけないのは、投資家である私たちも同じです。そのために、こういった安全資産での資産運用も考えていく必要があるのです。

田辺社長は「金融」を通して人と人を繋ぎ、色んな人が見えないところで協力し合える世の中にしていきたい。そんな隠れた熱いメッセージが、実は「J.LENDING」には込められているのかもしれませんね。